撰文:文青 丨 出品:湘江财经责任室

在国产替代与新能源渗入率冲突50%的双重波浪下,涂层材料上市企业松井股份(688157)正履历一场“青黄不接”的政策转型。

2025年,公司交出了一份休戚各半的获利单:乘用车业务收入飙升近七成,生效切入比亚迪、特斯拉等头部供应链;然而,包摄于上市公司推进的净利润却同比暴跌76.66%。进入2026年第一季度,情况进一步恶化——公司招引第二个季度出现损失,单季度损失约683.8万元。

当第二增长弧线需要“烧钱”换阛阓,传统现款牛业务又碰到周期性下行,松井股份的盈利拐点何时到来?在光鲜的国产替代故事背后,需要稳重扫视其毛利率恶化、现款流承压以及高额研发干预下的财务韧性。

BG真人(BigGaming)官方网站01 营收微降与利润骤减的背离

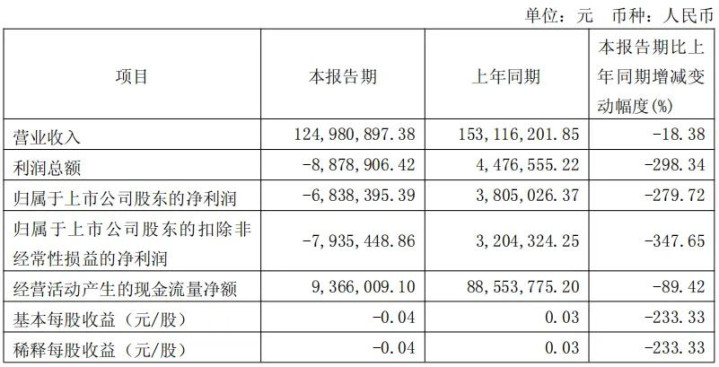

公司的财务数据呈现出彰着的“冰火两重天”。字据2025年年报,全年结束营业收入7.22亿元,同比微降3.14%,基本保捏领路。但包摄于上市公司推进的净利润仅为2016万元,同比大幅下跌76.66%。更值得警惕的是,2026年一季报傲气,公司录得营收1.25亿元,同比下跌18.38%;归母净利润损失约683.8万元,同比暴跌279.72%。需要指出的是,公司缠绵压力并非2026年一季度短暂恶化——2025年第四季度已出现单季度损失约500万元,事迹下行的趋势在此之前依然傲气。

利润为何“失血”?中枢原因在于毛利率的快速下滑与用度的捏续攀升。

2025年公司概述毛利率为43.10%,较2024年的48.80%下跌了5.75个百分点。毛利率下跌并非完全由居品降价导致,更多是居品结构变化所致——低毛利率的乘用车业务收入占比大幅擢升,拉低了合座毛利水平。

与此同期,研发干预占营业收入的比例高达15.58%,达到1.125亿元(一都用度化,未进行本钱化处理),在化工材料行业中属于较高水平。公司讲明称,这主要用于能源电板、固态电板、航空航天等前瞻性领域的布局。护士用度和财务用度也分歧同比增长3.18%和274.03%,后者主要受银行借款利息及汇兑损失加多影响,且上年同期基数较低。

更令东说念主宽恕的是缠绵性现款流的大幅缩减。2025年缠绵活动产生的现款流量净额为7559万元,同比下跌18.43%。而到了2026年第一季度,这一数字仅为936.6万元,同比暴降89.42%。季报讲明为“收到的与缠绵活动关系的现款减少所致”——上年同期该科目收到约1.06亿元,而本期仅267万元,降幅极为显赫。这泄漏公司回款周期可能正在拉长,或客户支付才略出现波动。若后续季度现款流捏续为负,将对公司营运资金组成骨子性压力。

02 乘用车业务为何增收不增利?

松井股份频年来全力向新能源汽车涂层材料领域转型,这一政策在2025年取得了显赫成效。年报傲气,乘用车业求结束营业收入2.16亿元,同比增长68.68%,收入占比从2024年的约17.1%擢升至2025年的约29.9%。公司已生效进入比亚迪、北好意思T公司、蔚来、理思、祥瑞、广汽等国表里著名整车及汽车零部件供应商体系。

然而,高增长的背后荫藏着盈利才略的严重不足。该业务的毛利率仅为32.34%,远低于高端滥用电子业务的47.87%。更值得属主张是,该业务营业成本同比增长81.91%,显赫高于收入增速68.68%。

据公司年报分析,这响应了新业务仍处于成长期,“毛利率水平受边界效应、产能爬坡等成分影响尚待进一步开释”。在汽车涂料这一由PPG、巴斯夫、立邦等海外巨头长期主导的阛阓上,手脚其后者的松井股份靠近着强烈的价钱竞争。

若是改日两年内该业务的毛利率无法通过技能升级、配方优化或边界效应有用擢升至40%以上,那么第二增长弧线反而可能成为捏续侵蚀公司利润的包袱。

03 存货高企、应收宏大与减值风险

除了名义的利润损失,2026世界杯竞猜钞票欠债表中的几个标的相通值得警惕。值得属主张是,在年报审计中,天健管帐师事务所将“应收账款减值”列为要害审计事项,标明该领域的风险已引起审计机构的高度宽恕。

领先看存货。 2025年末,公司存货账面余额为1.62亿元,同比增长14.4%。其中,发出商品余额高达4317万元,占比显赫。公司已计提存货跌价准备1626万元,较上年末增长115%,响应出部分居品可能靠近滞销或技能迭代带来的降价风险。跟着乘用车业务边界的扩大,公司需要为不同车型储备更多定制化居品,存货护士压力正在加大。

其次看应收账款。 2025年末应收账款账面余额为3.18亿元,占当期营业收入的比例约为44%。尽管较2024年末有所下跌,但总共边界依然较大。若是改日主要客户(尤其是新开拓的汽车客户)出现缠绵可贵或信用恶化,公司可能靠近较大额的坏账损失。

再来看非通常性损益的影响。 2025年公司结束非通常性收益841万元,其入网入当期损益的政府援手为1128.55万元。这意味着,剔除政府援手等非通常性技俩后,公司2025年扣非净利润仅为1175万元,同比暴跌85.13%。与表不雅净利润2016万元比较,公司主业的实践盈利才略要脆弱得多。

此外,公司账面商誉仍有1883万元,主要来自鸥哈希等收购技俩。若被收购子公司缠绵捏续不足预期,改日仍存在商誉减值的可能性。

04 固态电板与航空涂料能否成为新引擎?

在看到风险的同期,公司在前沿技能领域的布局也不应被忽略。但需要长远意志到,这些技俩当今大多处于考据或认证阶段,距离边界化买卖落地仍有较长周期。

年报傲气,2025年公司研发干预1.125亿元(一都用度化),占营收比重15.58%,累计领有国度授权发明专利149项。这些干预正在转移为互异化的居品才略:

固态电板领域:公司依托UV数字喷印技能,改变推出全固态电板绝缘胶框打印实在立与材料一体化贬责决策,已向大众电板头部客户完成确立委派。这一布局有望鄙人一代电板技能迭代中霸占先机,但确立委派后的量产考据、材料迭代优化仍需较万古候。

航空航天领域:自主研发的飞机内饰涂层材料已对接要害厂商并运行居品认证;蒙皮涂料技俩已按客户条目完成居品开拓和试分娩,行将进入工程浮滑阶段。航空涂料认证周期长、门槛高,短期内难以孝顺收入。

低空经济领域:哄骗于eVTOL的涂层贬责决策已完成末端客户喷涂考据,并取得多家厂商招供。考据通过到批量供货之间仍存在较大不屈气性。

此外,油墨业务在2025年结束收入同比增长79.79%,毛利率达43.54%。其中,烧结油墨已进入北好意思T公司、奥迪等末端车型供应链,展现出雅致的成长性。

湘江财评

概述来看,松井股份正处于一个典型的“新旧动能调理期”——传统高端滥用电子业务阶段性疲软,乘用车业务高增长但低盈利,前瞻性业务尚需时候汲引。

客不雅而言,公司仍具备一定的技能护城河和政策卡位上风。但投资者需要长远意志到,现时最大的不屈气性在于:乘用车业务的毛利率何时马虎触底回升?缠绵性现款流何时马虎还原健康?以及,2026年中报能否结束单季度扭亏?

在上述信号明确出现之前,投资者可宽恕以下两个个中枢标的,连合自己风险偏好寂寥判断:

其一2026世界杯竞猜(中国)官网,乘用车业务的季度毛利率变化趋势。其二则是固态电板、航空涂料等新业务是否取得边界化订单走漏。

备案号:

备案号: