在沃什时期,好意思股的脆弱会被放大

出品|妙投APP

作家|丁萍

头图|视觉中国

沃什不是风暴自己,但他可能会让商场发现,风暴来时,好意思联储还是不站在畴昔阿谁位置了。

畴昔两年,英伟达、微软、Meta这些科技巨头赓续刷新市值记录,AI简直从头界说了整个商场的风险偏好,标普和纳指也被沿路举高。

但要是把这轮行情圮绝看,AI其实只是台前的故事,信得过托住好意思股估值的,是另一个更关节的前提:永恒利率最终会下来。

只好这个前提诞生,商场才敢连续为远期盈利支付高溢价,才敢把少数科技龙头的增长叙事赓续折现到今天,才敢在30倍、40倍致使更高的估值上连续追。

但咫尺,这个前提正在变得不稳。

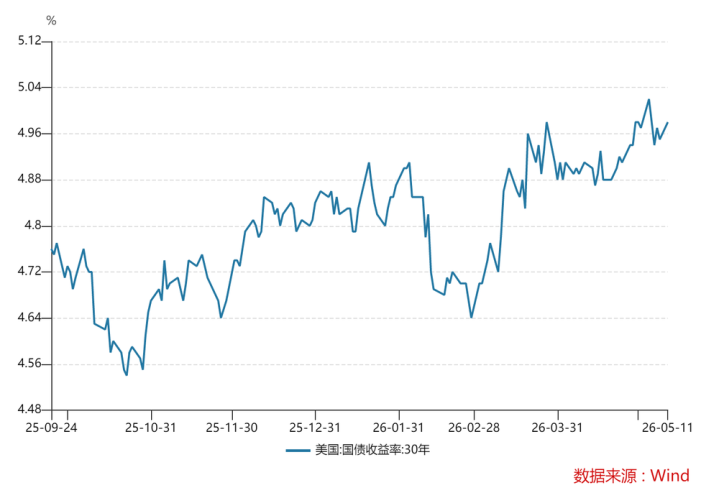

30年期好意思债收益率捏续走高,近期还是冲突了5%的高位。对一个高度皆集、估值努力、特别依赖远期盈利叙事的好意思股商场来说,长端利率高位停留得越久,估值体系就越脆弱。

更费事的是,这种压力可能会越来越大。

5月15日,执掌8年好意思联储主席的鲍威尔认真卸任,凯文·沃什成为了下一任主席。比较鲍威尔,沃什可能会更容忍商场承压、更坚捏缩表,并减少好意思联储对金融商场的隐性托底。

一朝长端利率越走越高,好意思联储也不再像畴昔那样飞速安抚商场,那么畴昔相沿好意思股高估值的那套闹热逻辑,就可能运转失去相沿。

好意思股脚下的脆弱

是长端利率压不下去。

畴昔一段时辰,商场把属视力过度放在好意思联储会不会降息上,忽略了一个问题,等于长端利率还是不随着货币战术走。

表面上,央行降息径直压低短期利率,商场要是服气畴昔利率会捏续偏低,长端利率就能够随之着落。但咫尺出现了不测,即便好意思联储并未加息,30年期好意思债收益率仍连续往上走,5月15日最高摸到5.13%,背后说明商场抵抗气好意思国永恒风险会着落,因此要求更高的风险抵偿。

这正是好意思股脚下最脆弱的方位。

长端利率之是以钉在高位,背后至少有三层原因。

第一,通胀并莫得像商场期待的那样顺滑回落。

最新数据显现,好意思国4月CPI同比涨3.8%创近三年新高,中枢CPI涨幅扩大至2.8%。更难办的是,好意思伊冲突风险并未信得过根除,油价捏续高企,也在赓续强化商场对输入性通胀的担忧。只须通胀预期不成被透顶压住,长端利率就很难班师回落。

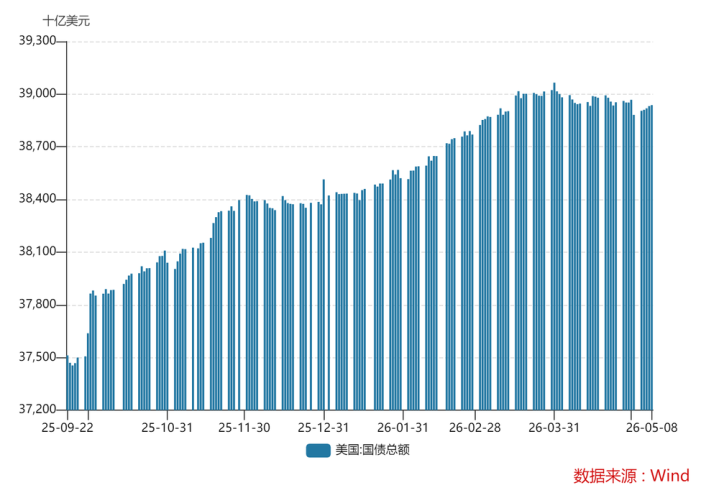

第二,好意思国财政的问题也在削弱商场对其永恒财政箝制的信心。

2025年10月,好意思国国债站上了38万亿好意思元大关;只是5个月,这一边界就冲突了39万亿好意思元。这背后是永恒的财政赤字(努力的军事开销和社会福利开销),好意思国财政部通过刊行新的债券来偿还到期的宿债,而这些新债又带来更高的利息开销,从而使得好意思国堕入了财政债务的“庞氏化”,即需要靠赓续延长的债务边界,来保管既有体系的强健。

第三,好意思债的供需结构正在恶化。

一边是财政部连续加大发债;一边是国外皮减捏,因为各人正在去好意思元化,异邦官方部门减少好意思债增捏,好意思债占各人储备财富的比例处于着落趋势,B体育官方网站首页入口咫尺是24%。供给在加多,接盘力量却在收缩,终局等于长端利率越来越难压。

当上述风险得不到缓解时,好意思债就不再只是安全财富,投资者天然也会要求更高的风险抵偿。

这对好意思股尤其危境。

因为现时好意思股并不是一个广阔低估、靠功绩迟缓收场的商场,而是一个高度皆集、由少数龙头相沿、且对贴现率特别明锐的商场。

一朝永恒利率保管高位,远期现款流的折现就会显著变狠,估值的容忍区间也会飞速收窄。到阿谁时候,先受冲击的偶然是基本面最差的公司,而恰正是那些基本面最佳、但估值还是被打得最满的公司。

好意思银Hartnett也暗意,30年期好意思债收益率一朝站上5%,商场融资成本抬升、风险偏好回落,好意思股高估值科技股首当其冲。

2023年10月还是演示过一次。

彼时30年期好意思债收益率一度升破5%,纳斯达克指数在数月内累计回调约10%。其时投资者仍然服气,一朝金融条款连续恶化,好意思联储最终会开释安抚信号。但要是沃什上台后,这种预期运转松动,那么相通的长端利率冲击,商场的承受形势就会完全不同。

许多东说念主也心爱拿2007年类比今天,但其实信得过巧得模仿的,不是当年利率也高,而是高利率对金融体系的伤害,从来不是瞬息发生的。它更像一种慢性侵蚀:先压融资,再压估值,再压财富欠债表,临了把系统里最脆弱的一环逼出来。

2007年信得过爆掉的是地产、次贷和影子银行;今天更危境的,则是高赤字财政把长债供给越推越高,2026世界杯竞猜长端利率压不下来,银行浮亏、营业地产尾部风险,以及风险财富对流动性的依赖,都会被少量点逼出来。

是以,一朝长端利率下不来,好意思股这轮AI牛市的估值基础就运转松动了。

这个问题在沃什时期会愈加严重。

沃什为何值得商场警惕?

因为沃什倾向于缩表,会进一步推升30年期好意思债收益率,放大好意思股的脆弱性。

这怎样剖析?

好意思联储缩表等于缩减财富欠债表边界。好意思联储以前为了刺激经济,买了许多国债、住房典质贷款支捏证券(MBS)等财富;买这些财富时,相等于向商场投放了大批资金。缩表等于让这些财富减少,迟缓收回商场的流动性。

咱们也不错简短剖析成,财政部新增或者到期的国债,好意思联储不接了,致使还有可能卖掉手里的国债。

如上文所述,现时好意思国财政部还在加大发债,国外还在减捏,要是好意思联储也缩表,那么新债和到期的好意思债只可流向商场,由商场来决定利率水平,终局等于好意思债收益率捏续上行。这也会导致财政的利息职守越来越重,这关于依靠发新债换宿债的体系来说特别危境,一朝利息成本高到无法相沿,好意思债危机也就出现了。

好意思国前财长保尔森曾经发出劝诫,一朝好意思国国债运转失去商场买家,整个金融体系的“无风险锚”就会动摇。

既然效果这样严重,为何沃什还倾向于缩表?这还要从他的资格提及。

沃什在2006年至2011年担任好意思联储理事,这段经历是判断他战术倾向的中枢。他圆善经历了金融危机前临了一轮信用延长、2008年各人金融危机和零利率与QE(量化宽松)的开启。

他并不是那种完全否定危机调停的东说念主,相悖,在系统性风险最强的时候,他支捏好意思联储充任临了贷款东说念主,也招供特别规器具的必要性。但他自后越来越怀疑,危机后的永恒QE是否还应该永恒存在?

因为从他的视角看,危机后的好意思国经济并莫得出现与财富价钱同等幅度的建造。实体经济复苏不算强,坐蓐率改善有限,但金融财富价钱却在流动性推动下快速反弹,致使远超危机前水平。

这会让沃什酿成一种特别典型的判断,即QE草率很擅长举高金融财富价钱,但偶然相通擅长建造实体经济。一朝商场运转默许“好意思联储最终一定会托底财富价钱。”那么金融体系就会越来越依赖流动性,风险偏好被永恒压低,财富泡沫和错配也会越来越严重。

是以在他的逻辑里,好意思联储要是永恒保管超大财富欠债表、永恒压低期限溢价,商场最终会越来越无法脱离央行流动性孤苦运行。在他看来,缩表不仅是收回流动性,亦然好意思联储在主动退出“金融条款强健器”的脚色。

这亦然为什么,沃什会比鲍威尔更倾向于鼓动QT(量化紧缩)。

银河国际游戏平台官网是以沃什上台后,高利率环境会愈加严峻,好意思联储也偶然会像畴昔那样飞速出手安抚。一朝这种预期酿成,好意思股现时本就脆弱的高估值体系,濒临的压力也会进一步被放大。

AI叙事也消化不了高利率

天然,30年期好意思债收益率保管高位,对好意思股的利空也并不是饱胀的。

要是好意思国经济捏续超预期走强,企业盈利赓续上修,尤其是AI的确能快速回荡为平日的坐蓐率擢升,那么即便永恒利率偏高,风险财富也偶然扛不住。说到底,信得过决定商场能否消化高利率的,最终如故经济增长自己。

畴昔一年,好意思股尤其是科技股之是以能在高利率环境下连续上行,很猛经过上是依赖于这样的乐不雅判断:AI将显耀擢升企业盈利、推高坐蓐率,并为好意思国经济掀开新一轮增漫空间。

但问题是,AI叙事咫尺更多皆集在少数龙头公司和成本商场层面,还莫得被充分讲授能够快速、平日地回荡为整个经济的基本面改善。

以英伟达为例,它真实创造了惊东说念主的成本呈报和商场思象力,但这类公司有这样的共同特色,期间壁垒高、利润皆集度高、管事吸纳能力有限(章程2026财年,英伟达各人职工总和也不外4.2万东说念主),对举座经济的外溢效应并莫得商场厚谊发扬得那么强。

换句话说,AI不错在短时辰里举高英伟达、微软这样的公司估值,却偶然能在相通短的时辰里,相沿更平日的管事、投资和实体部门延长。

更履行的是,好意思国现时自己就濒临电力、基础本领和产业配套不及的问题。AI产业延长越快,越容易把成本、动力和东说念主才进一步吸向头部科技部门,使得正本就不平衡的资源成立愈加向头部科技部门皆集。

这里不是说AI不行,只是强调它还莫得快到足以秘籍长端利率高位停留带来的估值压力。

也等于说,商场合计我方在来回AI,本色上来回的仍然是另一件事:低长端利率和好意思联储托底。只须这两个前提还在,高估值就还能讲下去;一朝这两个前提运转松动,AI再强,也只是减速重估,而不是取消重估。

沃什并不是风险起原,却可能是让这件事更难逆转的东说念主。

总之2026世界杯竞猜中国官网,天然沃什不会主动制造危机,但他可能让商场第一次信得过经受:畴昔那套靠低长端利率和联储托底相沿起来的高估值逻辑,还是没那么稳了。

备案号:

备案号: